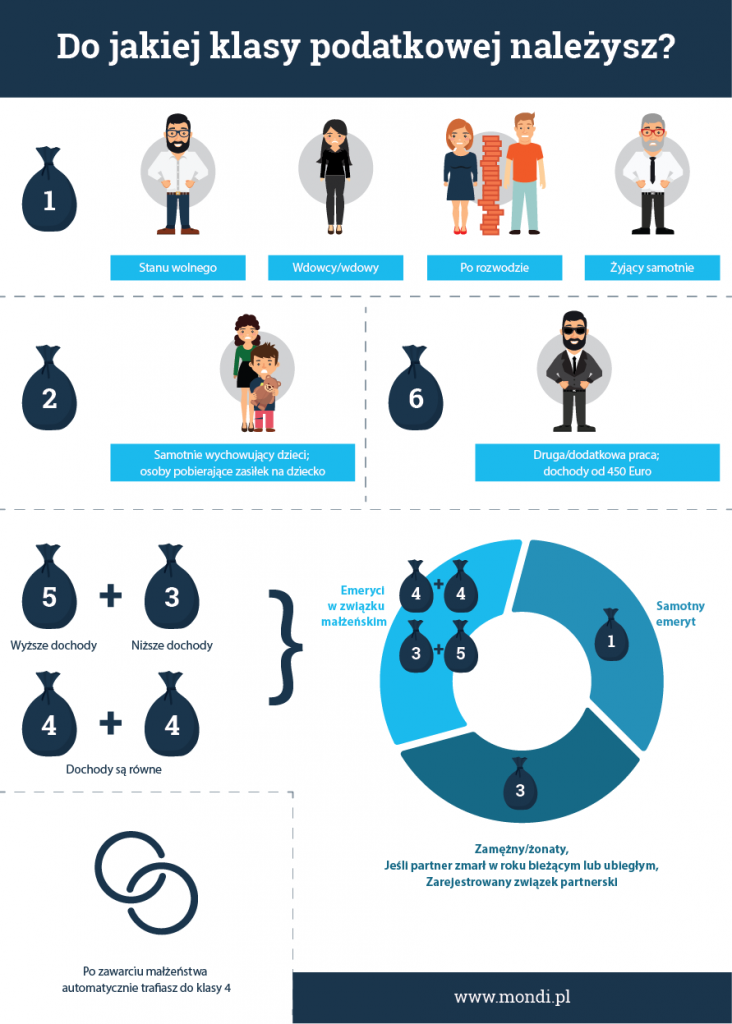

Klasse 1 – hier werden unverheiratete Personen klassifiziert – ledig, verheiratet, geschieden und verwitwet. Ausnahmen sind diejenigen, die in die Klassen II und III fallen.

Klasse 2 – einzelne Personen. Diese Steuerklasse wird an Alleinstehende sowie an geschiedene und verwitwete Personen vergeben, bei denen mindestens 1 minderjähriges Kind gemeldet ist. Zu dieser Klasse gehören Personen, die Kindergeld, Erziehungsgeld oder Kinderfreibetrag erhalten. Verwitwete Personen können nur hierher gehören, wenn sie vorher nicht in Klasse III waren.

Klasse 3 – das sind verheiratete Personen, wenn der Partner arbeitslos oder nicht in Steuerklasse 5 ist, verheiratete Personen, wenn der Ehepartner in einem Land der Europäischen Gemeinschaft wohnt und verwitwete Personen im Kalenderjahr.

Klasse 4 – Diese Steuerklasse wird verheirateten Personen zugewiesen, die zusammenleben, wenn ein Ehepartner in Klasse IV ist.

Klasse 5 – Personen, deren Ehepartner auf Steuerklasse 3 ist, können auf diese Steuerklasse abgerechnet werden.

Klasse 6 – diese Klasse umfasst Personen, die gleichzeitig bei mehr als einem Arbeitgeber beschäftigt sind. Wenn man für zwei Arbeitgeber gleichzeitig arbeitet, qualifiziert man sich für diese Klasse. Diese Steuerklasse wird auch vergeben, wenn die Daten in den Behörden nicht übereinstimmen und wenn es keine Registrierung in einer bestimmten Behörde gibt.