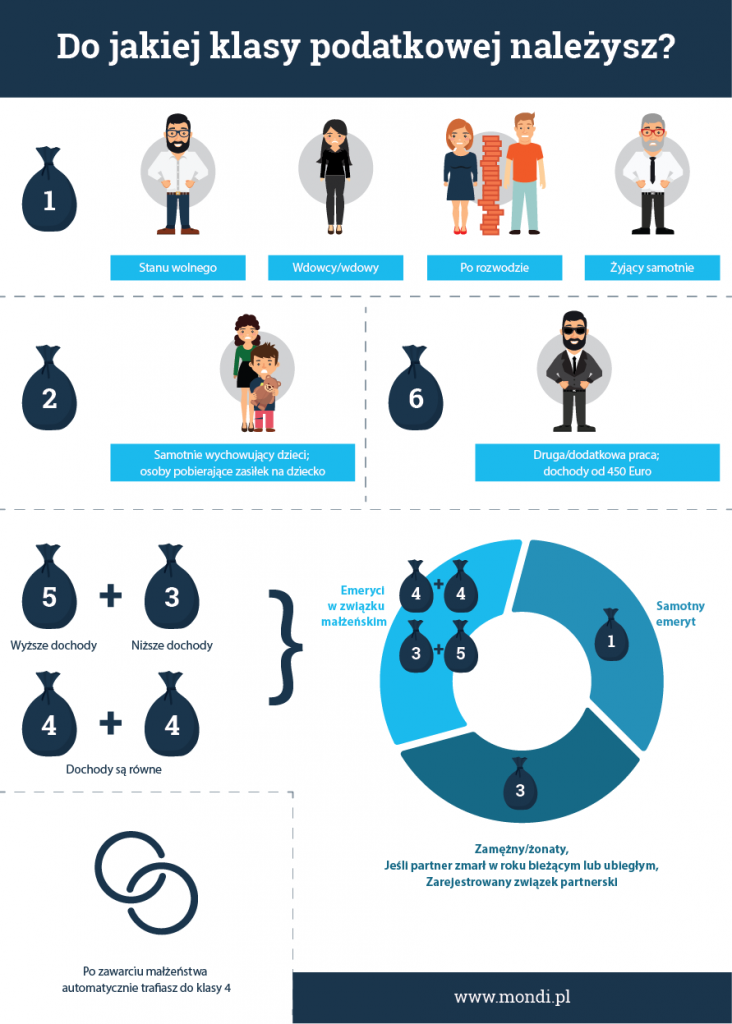

Klasa 1 – tutaj zaliczają się osoby stanu cywilnego wolnego – panny, kawalerowie, osoby rozwiedzione i owdowiałe. Wyjątek stanowią Ci, którzy klasyfikują się do klasy II i III.

Klasa 2 – osoby samotnie wychowujące dzieci. Ta klasa podatkowa przydzielana jest dla osób stanu cywilnego wolnego oraz dla osób rozwiedzionych i owdowiałych, przy których zameldowane jest co najmniej 1 małoletnie dziecko. Dotyczy to osób, które otrzymują zasiłek rodzinny, zasiłek opiekuńczy lub świadczenie rodzinne Kindergeld. Osoby owdowiałe mogą tu należeć tylko wtedy, gdy nie byli oni wcześniej w klasie III.

Klasa 3 – to osoby pozostające w związku małżeńskim, jeżeli partner jest bezrobotny lub nie należy do 5 klasy podatkowej, osoby pozostające w związku małżeńskim, jeśli współmałżonek przebywa w kraju Wspólnoty Europejskiej oraz osoby owdowiałe w danym roku kalendarzowym.

Klasa 4 – ta klasa podatkowa jest przydzielana dla osób pozostających w związku małżeńskim i mieszkających razem, jeżeli jeden z małżonków przynależy do klasy IV.

Klasa 5 – na tej klasie podatkowej mogą być rozliczane osoby, których małżonek jest na klasie podatkowej 3.

Klasa 6 – do tej grupy zaliczane są osoby, które w jednym czasie są zatrudnione u więcej niż jednego pracodawcy. Praca u dwóch pracodawców w jednym czasie kwalifikuje właśnie do tej klasy. Ta klasa podatkowa przyznawana jest również, w momencie wystąpienia niezgodności danych w urzędach oraz w momencie braku rejestracji w danym urzędzie.